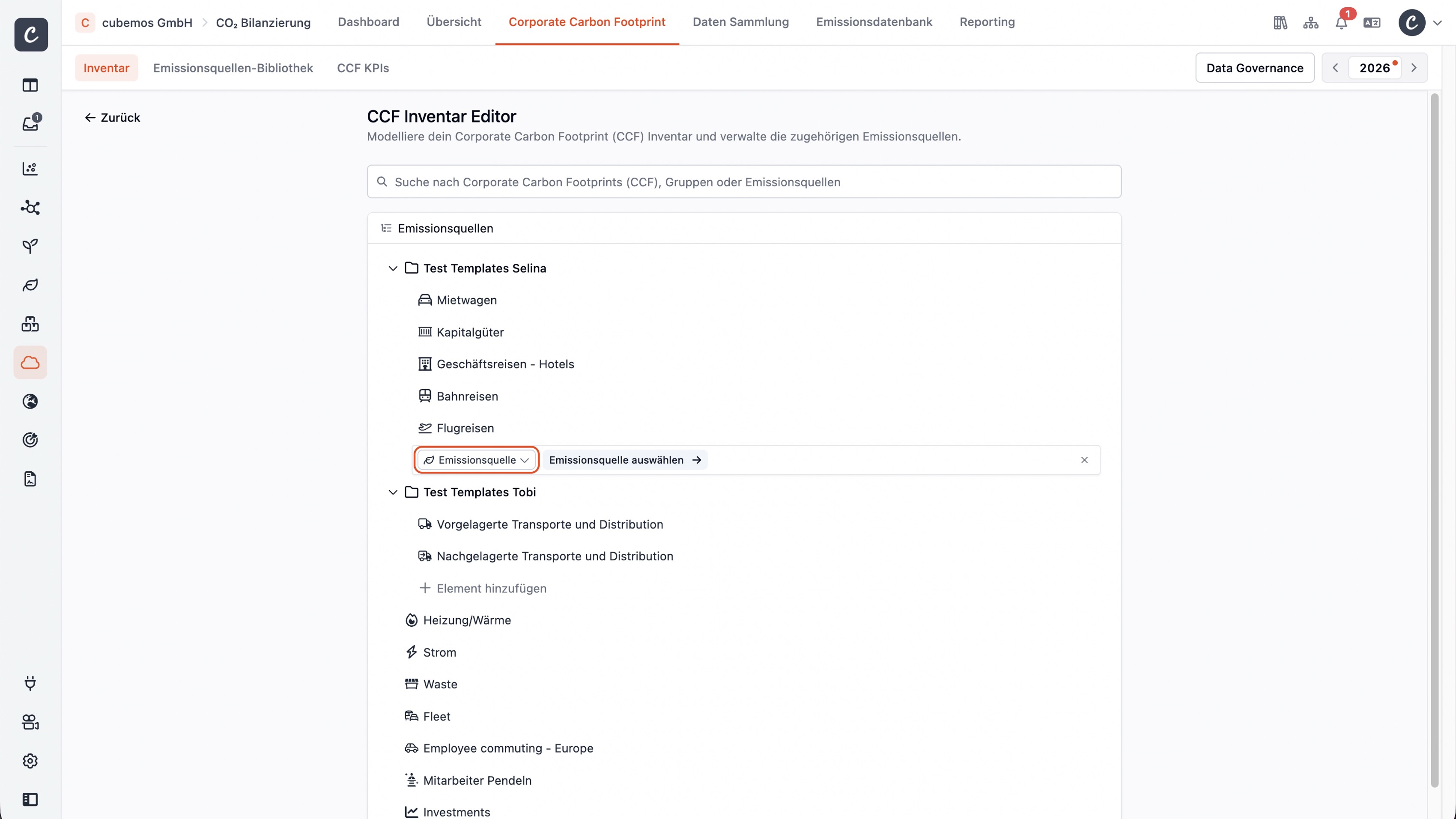

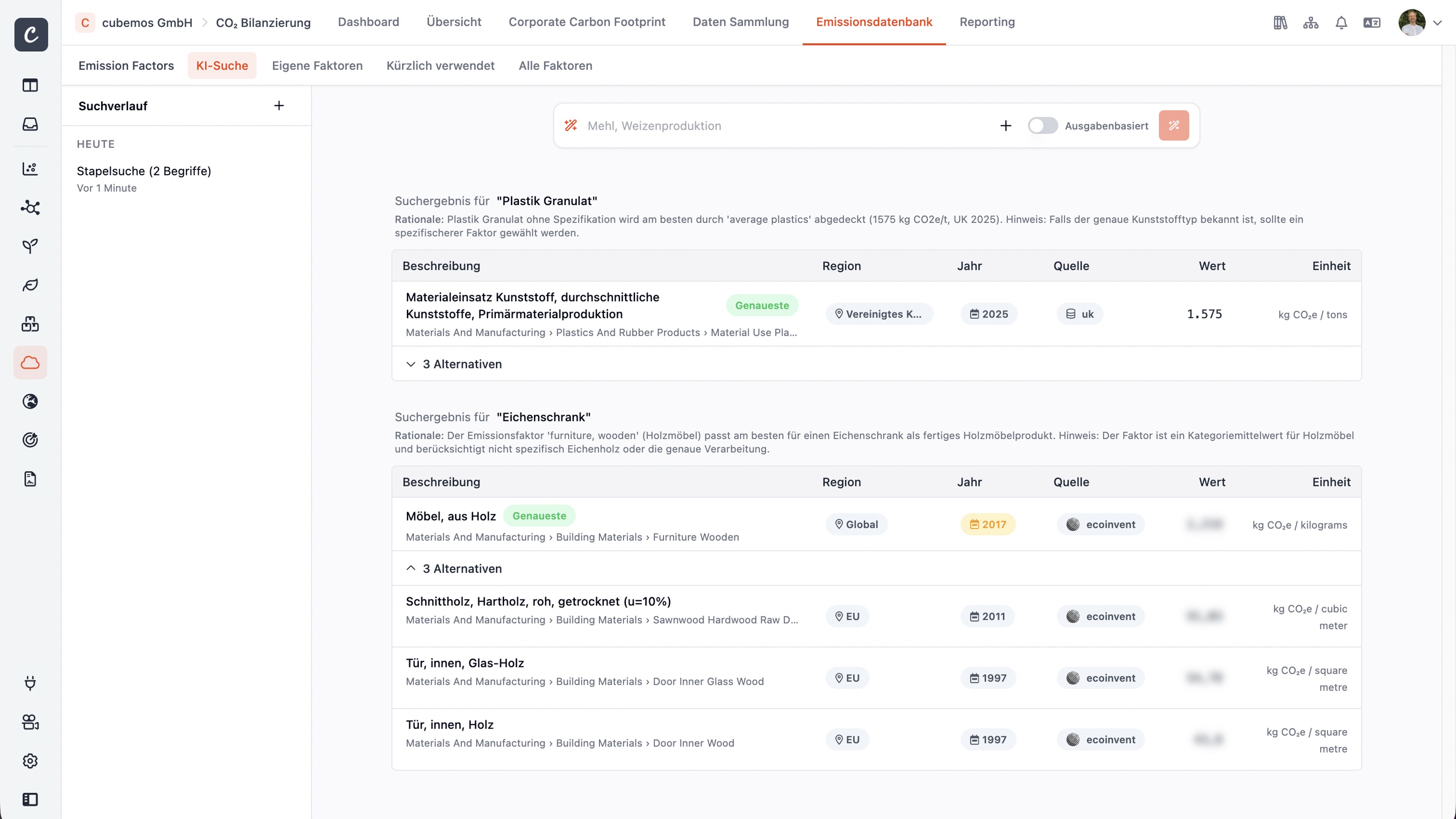

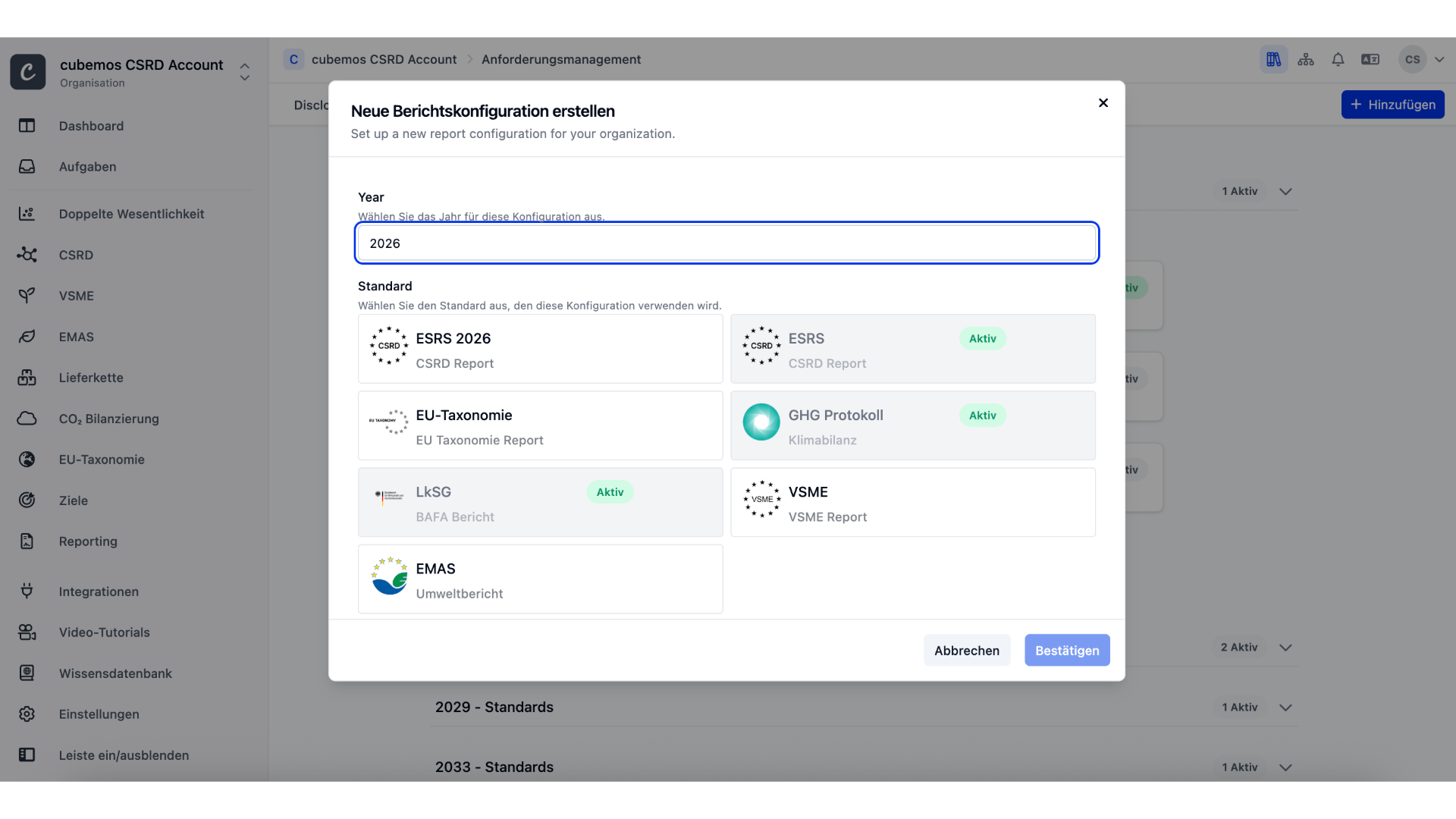

Sélectionner les périmètres et les modèles pour les sources d'émissions

Vous ajoutez d'un simple clic des périmètres et des sources d'émissions à votre inventaire des gaz à effet de serre. Une solution sur mesure pour votre entreprise. Ce dont vous n'avez pas besoin est laissé de côté. Les éléments ajoutés sont immédiatement opérationnels, sans configuration et sans connaissance préalable des calculs sous-jacents.

Tous les facteurs d'émission sont déjà enregistrés, pour chaque source, dans leur version la plus récente. Il ne vous reste plus qu'à saisir ce qui se passe réellement au sein de l'entreprise : activités, quantités ou dépenses. cubemos le reste pour vous, de manière précise, transparente et méthodologiquement rigoureuse.

%20(1).avif)

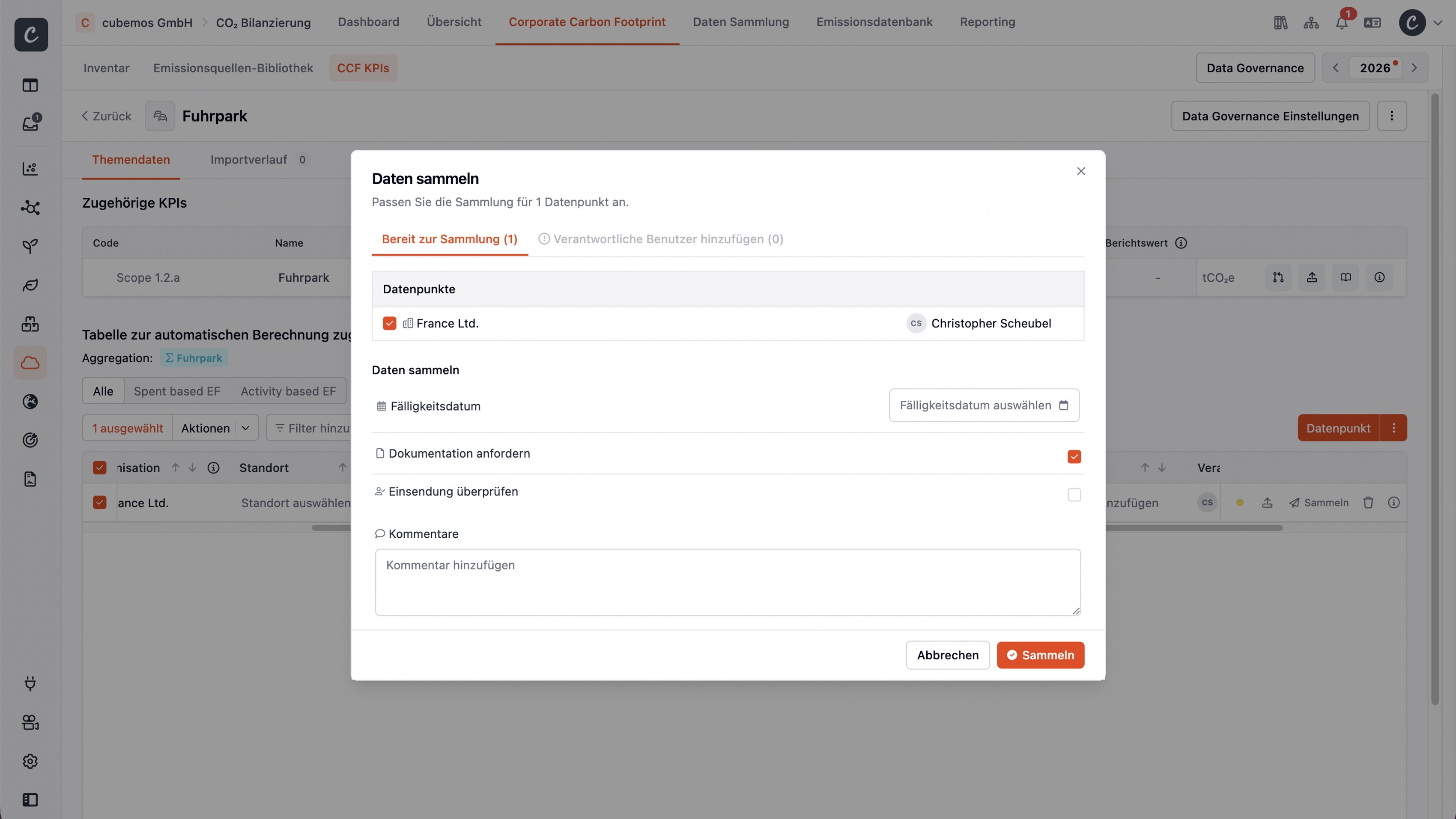

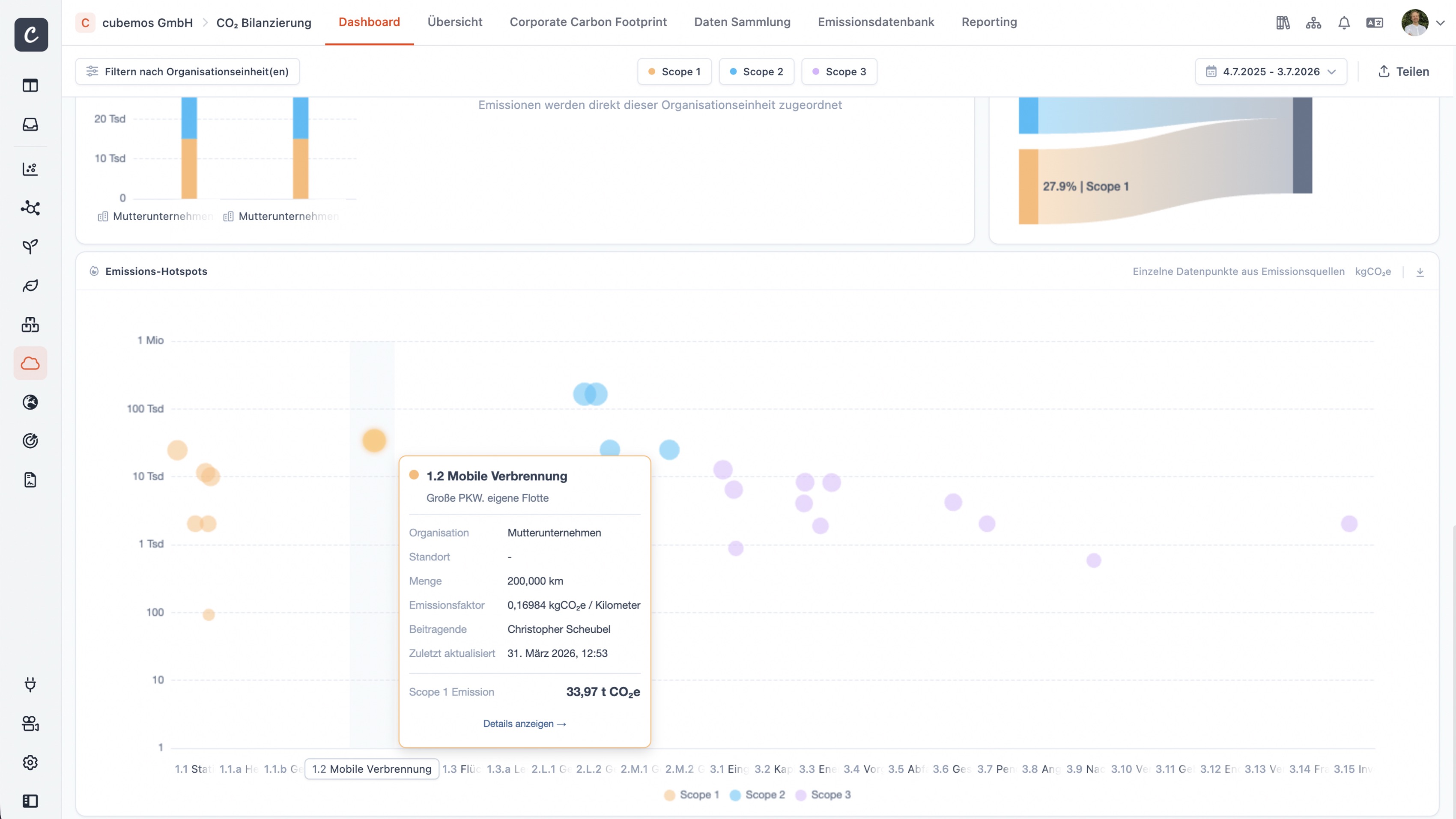

Saisie décentralisée des données

Les données d'activité vous permettent d'orienter de manière ciblée les personnes concernées, au sein du parc automobile, du service des achats ou sur les sites, en fixant un délai précis et en fournissant tout le contexte nécessaire. Une tâche à accomplir, et non un échange interminable d'e-mails.

Vous pouvez importer des données structurées relatives à la consommation et aux dépenses sous forme de fichier Excel ; celles-ci sont automatiquement associées à la source d'émission correspondante. Et lorsque les données sont déjà disponibles dans des systèmes de comptabilité, d'ERP ou de gestion de flotte, l'API REST prend le relais : une fois l'intégration effectuée, les données sont transmises en continu vers cubemos, sans aucune intervention manuelle.

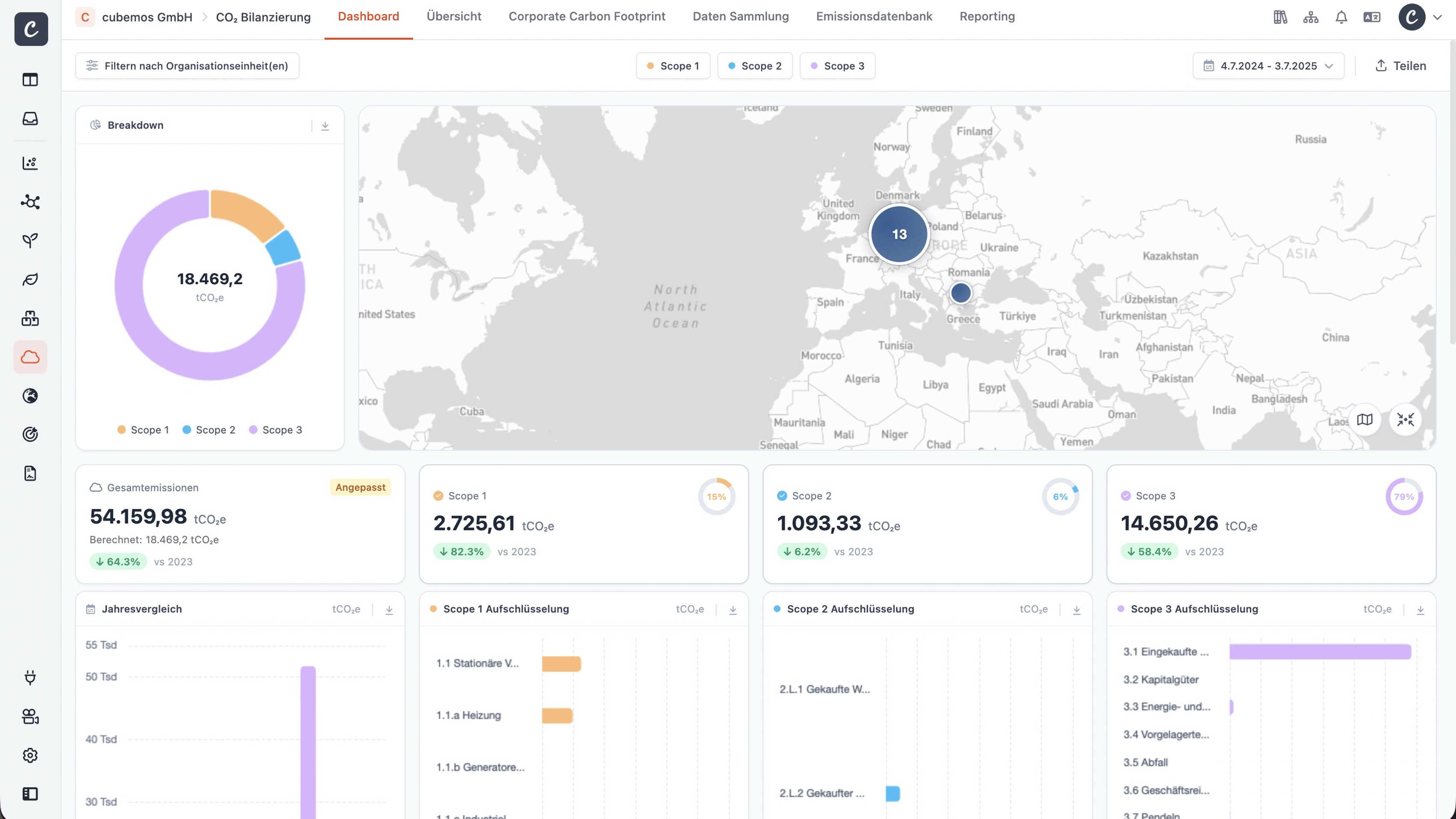

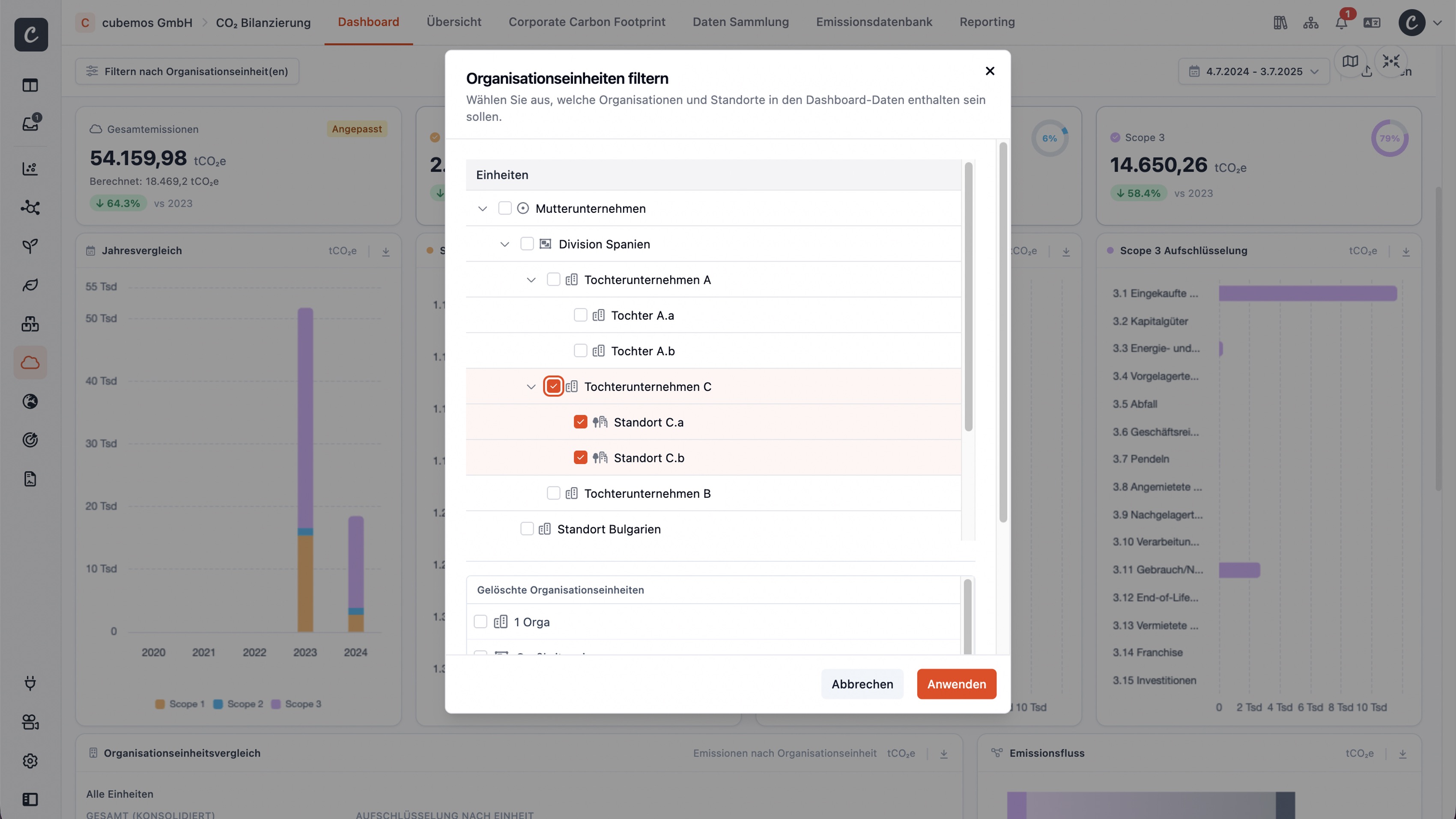

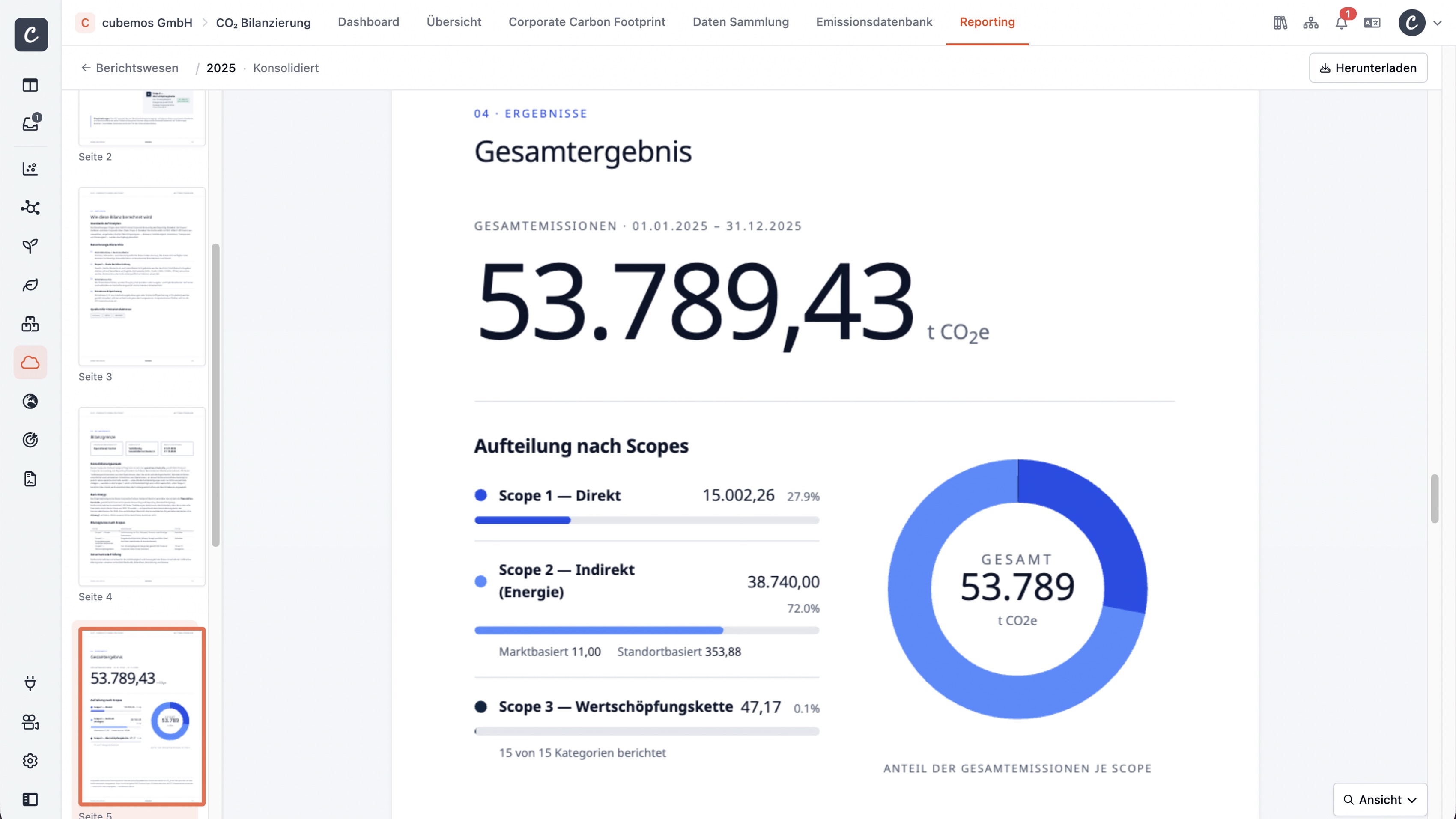

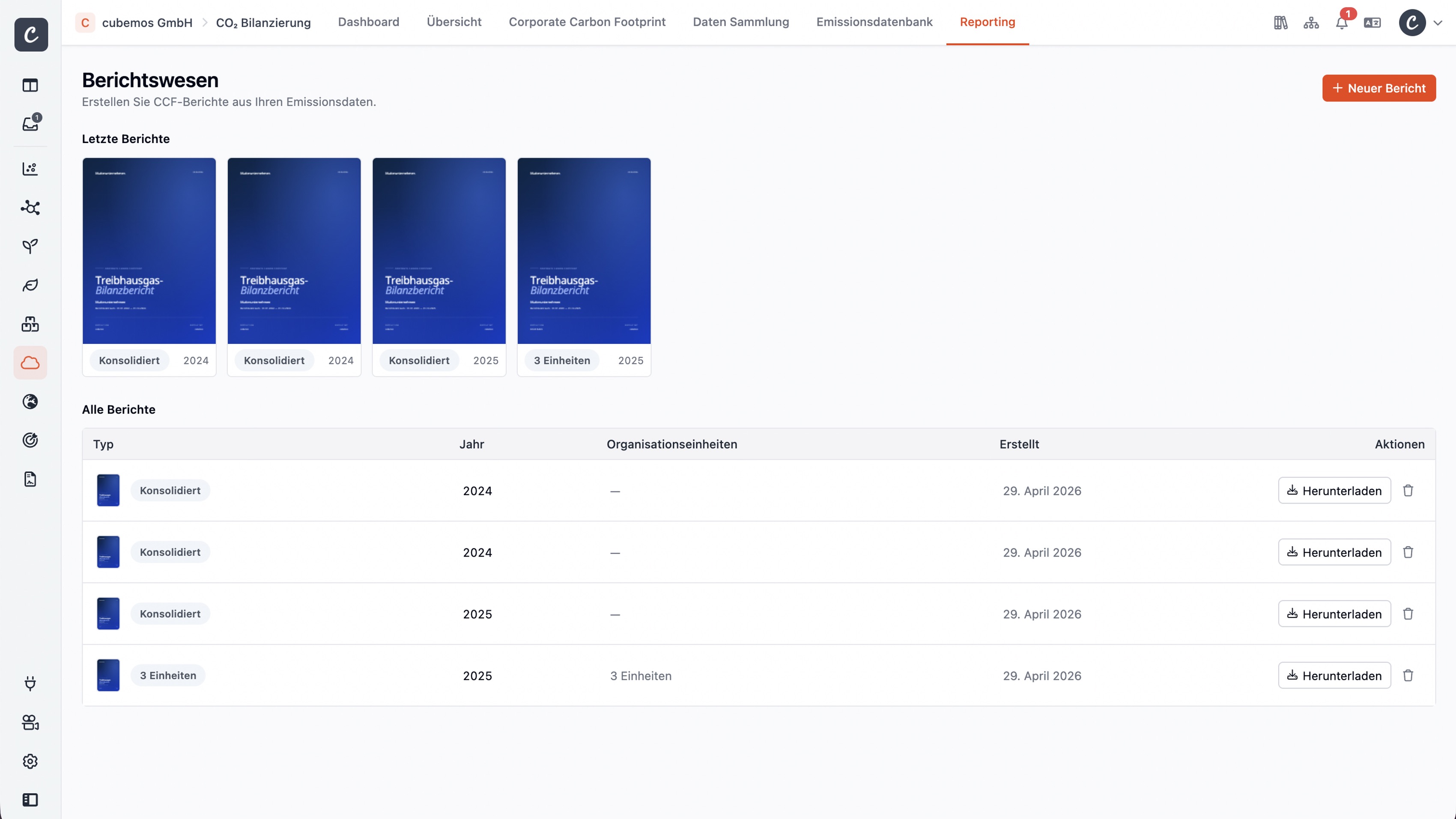

Réaliser une analyse comparative au sein de l'entreprise

Qui se situe où ? Où les émissions sont-elles les plus importantes, qui affiche les meilleurs résultats, qui a besoin d'aide ? cubemos en parallèle les chiffres de tous les secteurs d'activité de l'entreprise, en un clic, sans exportation de données ni manipulations complexes dans Excel. Les répartitions par périmètre, site ou secteur d'activité sont visibles en quelques secondes.

Et le meilleur dans tout ça : vous partagez l'analyse sous forme numérique avec la direction locale, directement depuis cubemos, sans passer par des diapositives ou des pièces jointes. Le bilan devient un outil de pilotage. Les chiffres se transforment en décisions, là où elles ont un impact.

%20(1).png)

.avif)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

.avif)