CO2

Que sont CO2 de scope 1, 2 et 3 ?

.avif)

%20(1).avif)

Que sont CO2 de scope 1, 2 et 3 ?

Nous répondons ici à toutes vos questions importantes concernant les émissions :

- Que sont les émissions de scope 1, 2 et 3 ? Que sont les émissions directes et indirectes ?

- Émissions (directes) de scope 1

- Émissions (indirectes) de scope 2

- Émissions (indirectes) de scope 3

Que sont les émissions de scope 1, 2 et 3 ? Que sont les émissions directes et indirectes ?

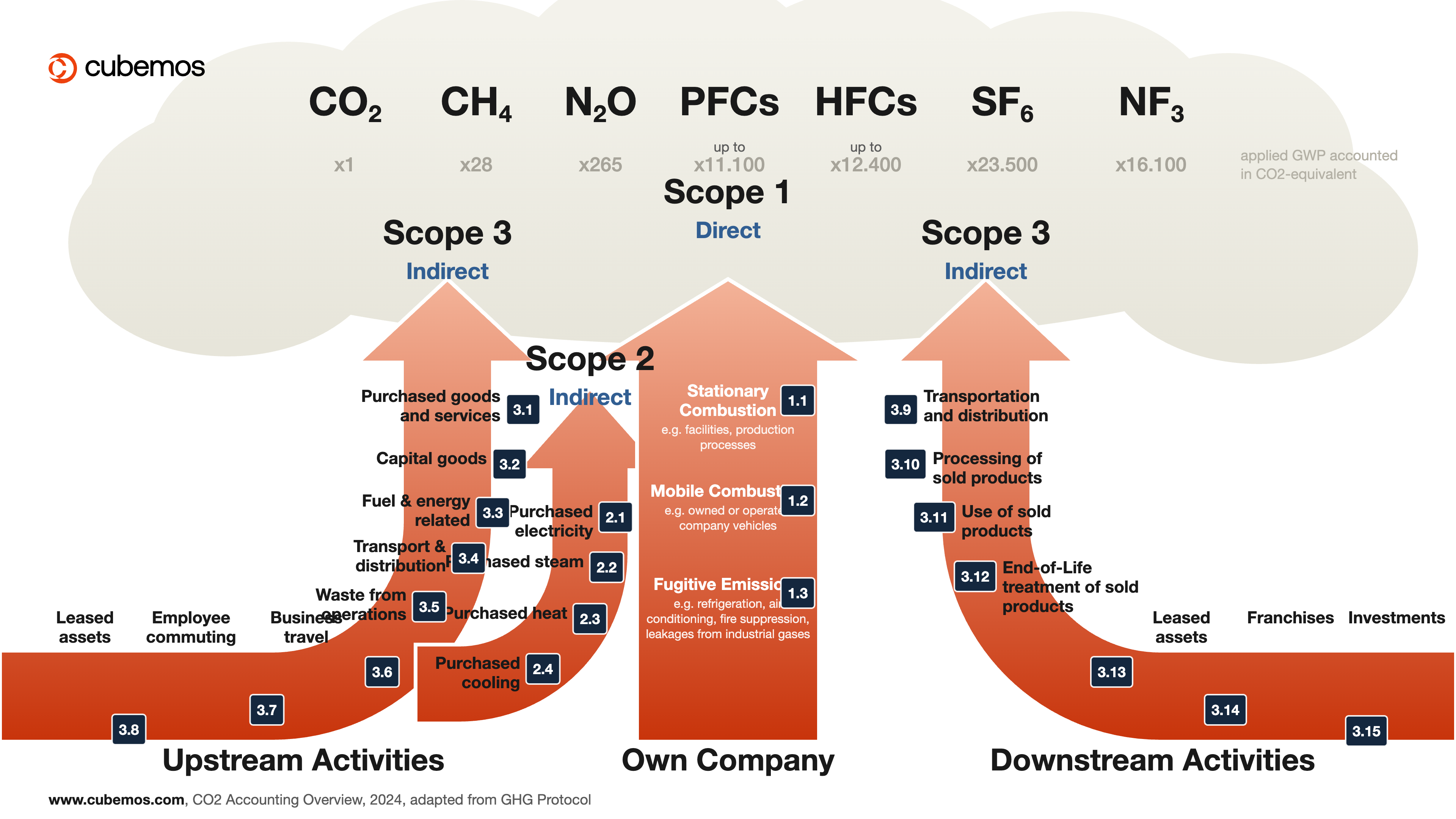

La norme d'entreprise du GHG Protocol définit trois types d'émissions de gaz à effet de serre, comme le montre l'infographie suivante :

- Perimètre 1 (émissions directes) : les sources d'émissions sont détenues ou contrôlées par l'entreprise déclarante.

- Portée 2 et Portée 3 (émissions indirectes) : les sources d'émissions appartiennent à une autre entreprise ou sont contrôlées par celle-ci, mais résultent des activités de l'entreprise déclarante. La Portée 2 correspond à l'énergie achetée, tandis que la Portée 3 englobe toutes les autres émissions indirectes.

Les entreprises qui utilisent le Protocole sur les GES sont tenues de déclarer leurs émissions de scope 1 et 2. La déclaration des émissions de scope 3 est facultative mais recommandée, d'autant plus que celles-ci peuvent représenter plus de 90 % des émissions d'une entreprise. Par exemple, les émissions de scope 3 représentent près de 100 % des émissions d'Apple.

Émissions de scope 1

Les émissions de scope 1 sont les émissions directes provenant de sources détenues ou contrôlées par l'entreprise déclarante. Il s'agit par exemple des combustibles fossiles brûlés sur site ou dans la flotte de véhicules de l'entreprise. Les émissions de scope 1 se répartissent en quatre catégories :

- Sources fixes : émissions résultant de la combustion de combustibles dans une installation destinée à produire de l'électricité, de la chaleur ou de la vapeur (par exemple, chaudières, turbines, fours, incinérateurs, etc.). Tous les combustibles générant des émissions de gaz à effet de serre doivent être inclus dans le périmètre 1.

- Procédés industriels : émissions générées lors de la production ou du traitement de matériaux ou de produits chimiques tels que le ciment, l'aluminium, l'ammoniac, le traitement des déchets, etc.

- Mobile : émissions résultant de la combustion de carburants dans des sources mobiles détenues ou contrôlées par l'entreprise (par exemple, camions, navires, voitures, avions, engins mobiles, etc.). À noter que les véhicules électriques peuvent être classés dans les émissions de scope 2.

- Fuites : rejets, intentionnels ou non, de gaz à effet de serre au cours de la durée de vie opérationnelle des installations (par exemple, émissions d'hydrofluorocarbures provenant des systèmes de réfrigération et de climatisation, fuites au niveau des joints, émissions de méthane provenant des mines de charbon et des systèmes de ventilation, systèmes d'extinction d'incendie, fuites de méthane liées au transport du gaz naturel, etc.)

Le GHG Protocol propose des outils de calcul et des formations en ligne destinés aux entreprises afin de leur permettre de calculer leurs émissions à l'aide de la norme Corporate Standard.

Émissions de scope 2

Les émissions de scope 2 sont des émissions indirectes résultant de la consommation d'énergie achetée, telle que l'électricité, le chauffage ou le refroidissement. Cela inclut également l'énergie achetée pour les activités de l'entreprise ou pour l'exploitation de son propre parc automobile. Le scope 2 est considéré comme indirect car ces émissions proviennent de la consommation d'énergie de l'entreprise déclarante, mais sont rejetées en dehors des installations sous son contrôle. La prise en compte des émissions de scope 2 est importante car près de 40 % des émissions mondiales de gaz à effet de serre sont imputables à la production d’énergie, et la moitié de cette énergie est consommée par les entreprises. L’énergie achetée offre généralement aux entreprises les meilleures opportunités d’économies. Citons par exemple la mise en œuvre de mesures d’efficacité énergétique, la participation aux marchés de l’électricité verte ou l’installation de centrales de cogénération sur site.

Il existe deux méthodes de calcul du Scope 2 : une approche fondée sur le marché et une approche fondée sur la localisation. Elles correspondent à deux façons différentes d’« attribuer » les émissions de GES issues de la production d’énergie aux utilisateurs finaux d’un réseau spécifique. L’approche fondée sur le marché reflète les émissions d’un fournisseur d’électricité spécifique ou d’un produit électrique unique choisi par l’entreprise déclarante. L’approche fondée sur la localisation reflète l’intensité moyenne des émissions des réseaux sur lesquels s’effectue la consommation d’électricité.

Le GHG Protocol propose des conseils complets et des formations en ligne destinées aux entreprises pour leur permettre de calculer leurs émissions de scope 2 à l'aide de ces deux méthodes.

Émissions de scope 3

Les émissions de scope 3 correspondent aux émissions indirectes restantes qui résultent des activités d'une entreprise non liées à l'énergie achetée. Il s'agit notamment de la production des matériaux achetés, des déplacements professionnels, de la distribution des produits et du traitement en fin de vie. Il existe 15 catégories d'émissions de scope 3, réparties entre les activités en amont et en aval :

Catégories de scope 3 : activités en amont n° 1 à 8

Il s'agit des émissions indirectes de GES liées aux biens et services achetés ou acquis, qui surviennent jusqu'au moment de leur réception par l'entreprise déclarante.

Catégories de scope 3 : activités en aval n° 9 à 15

Il s'agit d'émissions indirectes de GES liées aux biens et services vendus, qui surviennent après leur vente par l'entreprise déclarante et/ou après le transfert du contrôle de l'entreprise déclarante à une autre entité.

Aperçu des catégories de scope 3

- Les biens et services achetés comprennent les émissions en amont liées à ces biens et services. Cela inclut l'extraction, la production et le transport des biens et services acquis par l'entreprise déclarante au cours de l'année de référence qui ne sont pas inclus dans d'autres catégories en amont.

- Les biens d'équipement, parfois appelés « actifs immobilisés », sont des produits finis à longue durée de vie utilisés par l'entreprise pour fabriquer ou fournir un produit ou un service. Il s'agit par exemple des installations, des machines, des bâtiments, des équipements et des véhicules. Cette catégorie englobe toutes les émissions en amont résultant de l'extraction, de la production et du transport des biens d'équipement acquis par l'entreprise déclarante au cours de l'année de référence. Il convient de noter que les émissions liées à l'utilisation des biens d'équipement sont comptabilisées soit dans le périmètre 1 (pour la consommation de carburant), soit dans le périmètre 2 (pour la consommation d'électricité).

- Activités liées aux combustibles et à l'énergie non incluses dans les périmètres 1 ou 2. Cela comprend les émissions en amont liées aux combustibles et à l'électricité achetés par l'entreprise déclarante. Il s'agit par exemple de l'extraction du charbon, du raffinage des combustibles, de l'extraction et de la distribution de gaz naturel, etc.

- Transport en amont et distribution des produits achetés par l'entreprise déclarante auprès de fournisseurs en amont au cours de l'année de référence. Cela inclut les émissions liées au transport des produits achetés par voie aérienne, ferroviaire, routière et maritime, ainsi que celles liées aux services de transport et de distribution assurés par des tiers et au stockage des produits achetés.

- Les déchets générés dans le cadre des activités comprennent les émissions résultant de l'élimination et du traitement, par des tiers, des déchets provenant des activités propres à l'entreprise déclarante ou des activités qu'elle contrôle au cours de l'année de référence. Il s'agit notamment de la mise en décharge, des eaux usées, de l'incinération, du compostage, etc.

- Les déplacements professionnels comprennent les émissions générées par les employés qui se déplacent à des fins professionnelles à bord de véhicules appartenant à des tiers ou exploités par ceux-ci. Il s'agit notamment des déplacements en avion, en train, en bus, en voiture de location, etc.

- Les déplacements domicile-travail des salariés comprennent les émissions générées par les trajets effectués par ces derniers entre leur domicile et leur lieu de travail. Il s'agit notamment des déplacements en voiture, en bus, en train, en avion, en métro, etc. Les entreprises peuvent également inclure dans cette catégorie les émissions liées aux déplacements des salariés se rendant sur leur lieu de télétravail.

- Les actifs loués en amont comprennent les émissions provenant des actifs opérationnels loués par l'entreprise déclarante au cours de l'année de référence et qui ne sont pas déjà incluses dans les inventaires de scope 1 ou 2. Dans ce cas, l'entreprise déclarante est le preneur à bail.

- Transport et distribution en aval des produits vendus dans des véhicules et des installations qui ne sont ni détenus ni contrôlés par la société déclarante au cours de l'exercice considéré. Cela inclut les émissions en aval liées au transport des produits vendus par voie aérienne, ferroviaire, routière et maritime, ainsi qu'aux services de transport et de distribution assurés par des tiers et au stockage des produits vendus.

- Le traitement des produits vendus désigne les émissions générées lors de la transformation des produits intermédiaires au cours de l'année de référence. Les produits intermédiaires sont des précurseurs des produits ou services finaux qui nécessitent une transformation supplémentaire avant de pouvoir être utilisés par le consommateur final. On peut citer comme exemple un moteur intégré à une voiture. Les émissions de scope 3 de l'entreprise déclarante incluent ici les émissions de scope 1 et 2 des partenaires en aval de la chaîne de valeur, tels que le constructeur automobile.

- L'utilisation des produits vendus comprend les émissions liées à l'utilisation des biens et services vendus par l'entreprise déclarante au cours de l'année de référence. Les émissions de scope 3 de l'entreprise déclarante incluent ici les émissions de scope 1 et 2 des utilisateurs finaux. Il existe deux types d’émissions liées à la phase d’utilisation : les émissions directes et les émissions indirectes. Les émissions directes liées à la phase d’utilisation concernent les produits qui consomment directement de l’énergie (par exemple, les voitures, les centres de données) et des combustibles (par exemple, le gaz naturel, le charbon), ainsi que les produits qui contiennent ou rejettent des gaz à effet de serre lors de leur utilisation (par exemple, les groupes frigorifiques, les engrais). Les émissions indirectes liées à la phase d’utilisation concernent les produits qui consomment indirectement de l’énergie lors de leur utilisation (par exemple, les vêtements qui doivent être lavés et séchés, les aliments qui doivent être réfrigérés). Les entreprises déclarantes doivent déclarer les émissions directes liées à la phase d’utilisation, tandis que la déclaration des émissions indirectes est facultative.

- Le traitement en fin de vie des produits vendus comprend l'ensemble des émissions prévues liées à l'élimination des déchets et au traitement en fin de vie des produits vendus par l'entreprise déclarante au cours de l'année de référence. Il s'agit notamment de la mise en décharge, de l'incinération, du recyclage, etc. Si le produit vendu est un produit intermédiaire, l'entreprise déclarante doit prendre en compte les émissions liées à la fin de vie du produit intermédiaire, et non celles du produit final.

- Les actifs loués en aval comprennent les émissions provenant d'actifs d'exploitation détenus par l'entreprise déclarante et loués à d'autres entités au cours de l'année de référence, qui ne sont pas déjà incluses dans les inventaires de scope 1 ou 2. Dans ce cas, l'entreprise déclarante est le bailleur.

- Les franchises comprennent les émissions liées à l'exploitation des franchises qui ne sont pas incluses dans les catégories Scope 1 ou 2 de l'entreprise déclarante.

- Les investissements comprennent les émissions liées aux investissements de l'entreprise déclarante qui ne sont pas incluses dans les périmètres 1 ou 2 de cette dernière. Cette catégorie concerne principalement les investisseurs, les banques et autres institutions financières.

Le GHG Protocol propose aux entreprises des conseils complets et des formations en ligne sur le calcul des émissions de scope 3.

.avif)